- 行業(yè)資訊

- 中關(guān)村探“新”:智能醫(yī)療裝備開啟健康新紀(jì)元

- 東南亞醫(yī)療市場新機(jī)遇:6月tHIS ASEAN登陸馬來西亞,聚焦前沿醫(yī)療技術(shù)與創(chuàng)新

- 中關(guān)村醫(yī)療器械成果轉(zhuǎn)化平臺已儲備200余個項(xiàng)目

- 新賽道上搶先機(jī)——省藥監(jiān)局培育發(fā)展藥,、械新質(zhì)生產(chǎn)力觀察

- 一次性使用壓力監(jiān)測射頻消融導(dǎo)管創(chuàng)新產(chǎn)品獲批上市

- 獲批上市,!全球首個“眼手腦”介入手術(shù)機(jī)器人在北京亦莊誕生

- 聚焦2025深圳醫(yī)療器械展 京瓷攜多元化產(chǎn)品矩陣助力行業(yè)升級

- 記者手記:讓更多國產(chǎn)機(jī)器人站上外科手術(shù)臺

- “政 產(chǎn) 學(xué) 研”齊聚新鄉(xiāng)長垣 共促醫(yī)療器械產(chǎn)業(yè)發(fā)展

- 共同推動醫(yī)療器械行業(yè)發(fā)展 高新區(qū)舉辦“科創(chuàng)半月談”活動

報告 | ?2021年中國醫(yī)療器械國產(chǎn)替代趨勢研究報告

核心摘要:

前言:上世紀(jì)70年代,,一線城市的醫(yī)院所用醫(yī)療器械基本來自進(jìn)口,定價昂貴,,居民買不起也用不起,。80年代起,中國醫(yī)療器械企業(yè)通過提高自主創(chuàng)新能力,、“出?!辈①彽确绞皆鰪?qiáng)自身實(shí)力,提高國際市場話語權(quán),,逐漸打破外企對醫(yī)療器械的壟斷地位,。

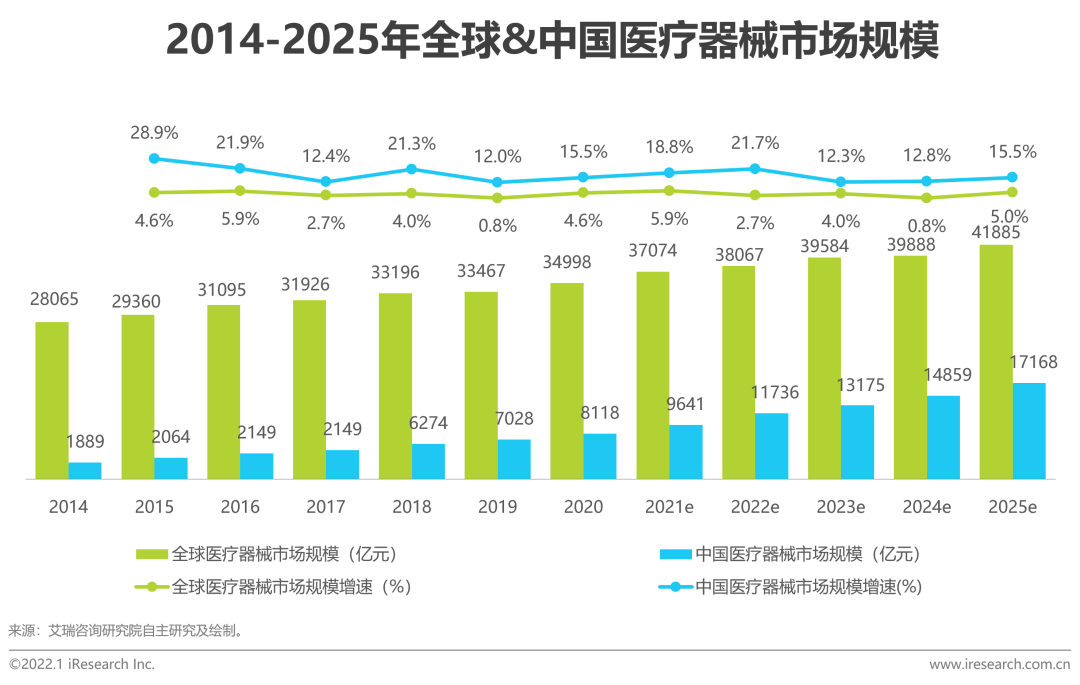

行業(yè)判斷:2020年全球醫(yī)療器械行業(yè)市場規(guī)模為34998億元,同比增長4.6%,,中國醫(yī)療器械市場規(guī)模為8118億元,,同比增長15.5%,接近全球醫(yī)療器械增速的3倍,。但我國在高端醫(yī)療器械領(lǐng)域的產(chǎn)品國產(chǎn)化率較低,,現(xiàn)有醫(yī)療市場趨向于進(jìn)口,醫(yī)療器械國產(chǎn)化及國產(chǎn)替代是國家政策重點(diǎn)鼓勵的方向,。

國產(chǎn)替代可實(shí)施性:外有政策因素對國產(chǎn)化產(chǎn)生需求從而推動進(jìn)程,,國家鼓勵優(yōu)先采購國產(chǎn)設(shè)備、帶量采購降低高素質(zhì)國產(chǎn)產(chǎn)品的準(zhǔn)入壁壘,,DRGs/DIP對醫(yī)院的成本管控能力提出更高的要求,。內(nèi)有企業(yè)自身驅(qū)動因素對國產(chǎn)化的推動,企業(yè)不斷加大研發(fā)投入增強(qiáng)創(chuàng)新力,,調(diào)整商業(yè)模式擴(kuò)寬產(chǎn)品管線和自身市場份額,。

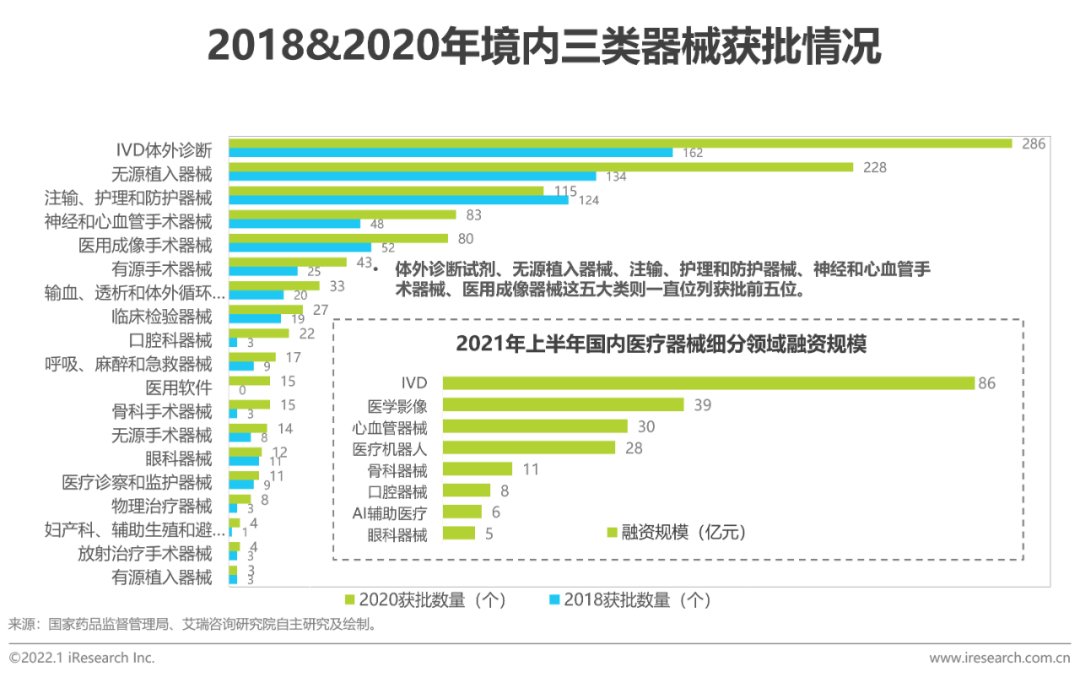

未來趨勢:技術(shù),、品牌、性價比,、渠道都是國產(chǎn)企業(yè)的制勝法寶,,政策對于國產(chǎn)產(chǎn)品的支持也起到一定助推作用。在不斷改變的行業(yè)格局下,,企業(yè)因?qū)ψ陨淼亩ㄎ缓蛢r值有更清晰的認(rèn)識,。從2018年和2020年境內(nèi)三類器械獲批對比情況可以看出,IVD體外診斷,、無源植入器械,、護(hù)理器械基本已實(shí)現(xiàn)國產(chǎn)替代,從融資規(guī)??梢酝茰y,,未來醫(yī)學(xué)影像、心血管器械將成為國產(chǎn)替代的核心主力,。

醫(yī)療器械行業(yè)發(fā)展階段概述

從無到有,,從落后到追趕,正向高質(zhì)量發(fā)展階段邁進(jìn)

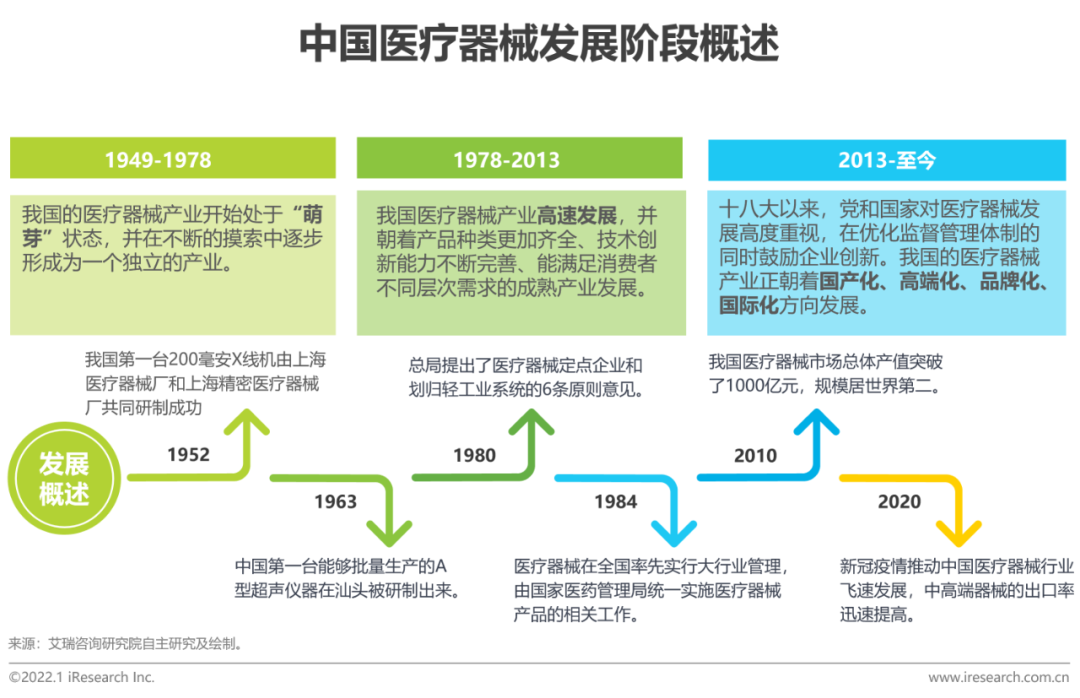

自建國以來,,中國醫(yī)療器械企業(yè)通過提高自主創(chuàng)新能力、“出?!辈①彽确绞皆鰪?qiáng)自身實(shí)力,,提高國際市場話語權(quán),對提升我國醫(yī)療器械行業(yè)整體水平起著至關(guān)重要的作用,。有理由相信,,隨著新醫(yī)改方案和“健康中國2020”的健康發(fā)展戰(zhàn)略的提出,中國醫(yī)療器械產(chǎn)業(yè)將會繼續(xù)發(fā)展,、扎實(shí)前進(jìn),。

醫(yī)療器械行業(yè)細(xì)分領(lǐng)域

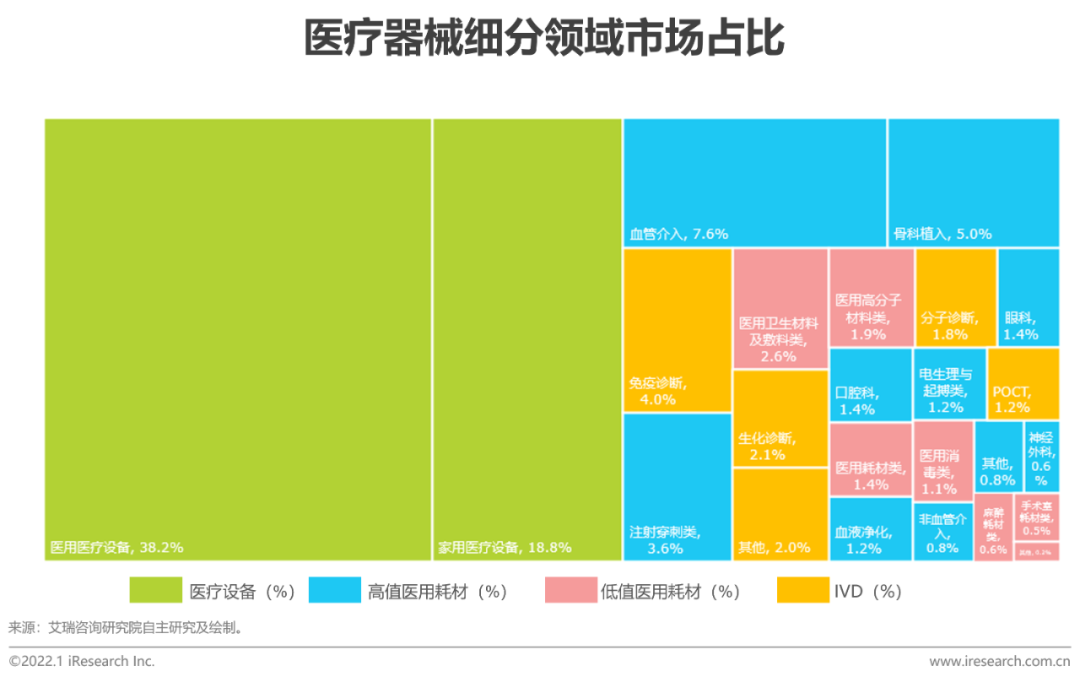

細(xì)分領(lǐng)域存在天花板效應(yīng)

我國醫(yī)療器械行業(yè)醫(yī)療器械產(chǎn)品種類繁多,產(chǎn)品間差異極大,但單一領(lǐng)域的市場規(guī)模和空間相對有限,。每個領(lǐng)域的產(chǎn)品用于不同病種,,而不同病人的訴求又有巨大差別。因此造成了醫(yī)械企業(yè)經(jīng)常面對行業(yè)細(xì)分領(lǐng)域天花板的壓制,,以及跨界競爭的挑戰(zhàn),。醫(yī)療器械可以按產(chǎn)品特性分為醫(yī)療設(shè)備、高值耗材,、低值耗材,、體外診斷等幾大類。

醫(yī)療器械產(chǎn)業(yè)鏈

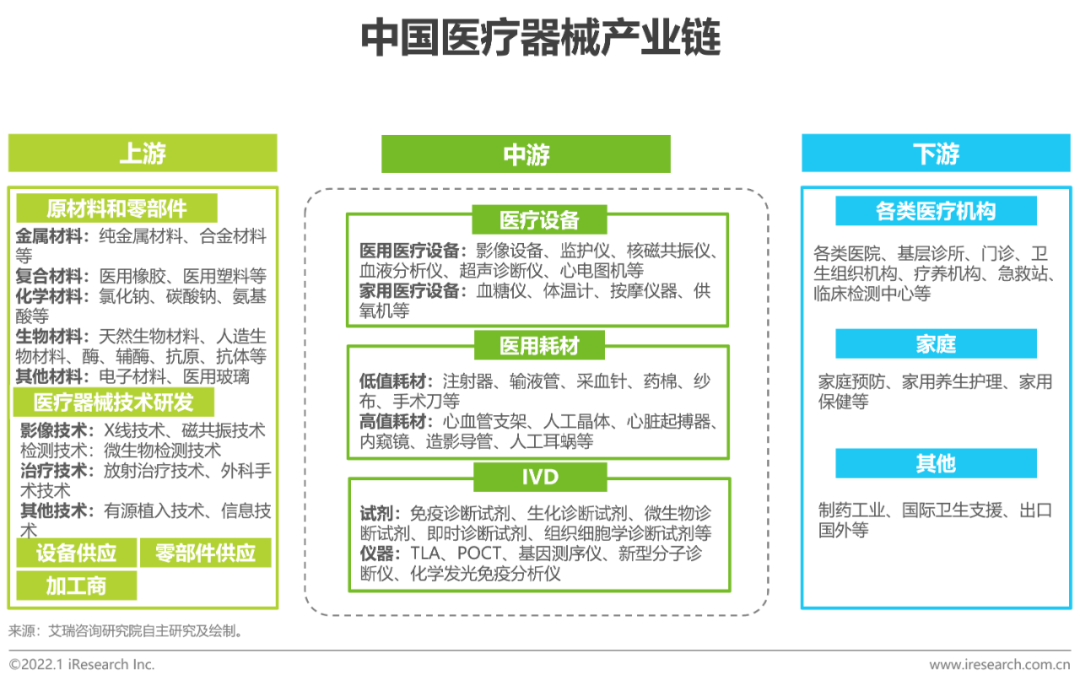

中國醫(yī)療器械行業(yè)已經(jīng)形成了較為成熟的產(chǎn)業(yè)鏈

上游材料及技術(shù)是醫(yī)療器械發(fā)展的基石,,上游原材料的基礎(chǔ)學(xué)科投入以及相關(guān)醫(yī)療器械技術(shù)的研發(fā)投入,,將直接影響到醫(yī)療器械整體行業(yè)的發(fā)展與走向,。中游加工制造環(huán)節(jié)國內(nèi)相關(guān)制造企業(yè)對核心技術(shù)掌握相對薄弱,主要集聚在低值耗材和低端醫(yī)療器械領(lǐng)域,。但近年來,,我國醫(yī)療器械制造的整體水平正不斷提升。下游主要為應(yīng)用端為科研機(jī)構(gòu),、醫(yī)院,、第三方檢驗(yàn)機(jī)構(gòu)和個人患者。

醫(yī)療器械行業(yè)市場規(guī)模及預(yù)測

中國醫(yī)療器械市場規(guī)模預(yù)計2021年將突破萬億

2020年全球醫(yī)療器械行業(yè)市場規(guī)模為34998億元,,同比增長4.6%,,預(yù)計到2025年全球醫(yī)療器械行業(yè)規(guī)模將達(dá)近41885億元,2014-2020年復(fù)合增長率為4.5%,。縱觀國內(nèi),,截至2020年,中國醫(yī)療器械市場規(guī)模約為8118億元,,同比增長15.5%,,接近全球醫(yī)療器械增速的4倍,中國也已成為僅次于美國的全球第二大醫(yī)療器械市場,,預(yù)計2021年我國醫(yī)療器械市場規(guī)??偭繉⒔咏f億。

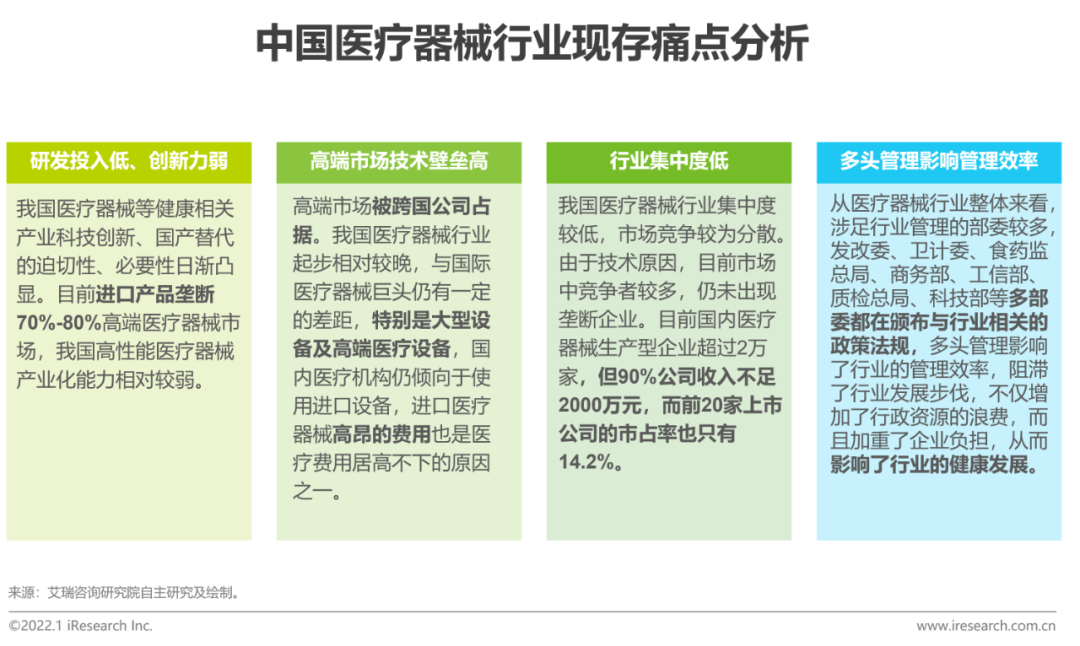

醫(yī)療器械行業(yè)現(xiàn)存痛點(diǎn)分析

高端醫(yī)療器械技術(shù)壁壘高,,提高創(chuàng)新力成為關(guān)鍵

我國在高端醫(yī)療器械領(lǐng)域的產(chǎn)品國產(chǎn)化率較低,,現(xiàn)有醫(yī)療市場趨向于進(jìn)口,醫(yī)療器械國產(chǎn)化及國產(chǎn)替代是國家政策重點(diǎn)鼓勵的方向,。醫(yī)療器械的發(fā)展受相應(yīng)國家基礎(chǔ)工業(yè)發(fā)展水平影響,,與發(fā)達(dá)國家相比,中國醫(yī)療器械產(chǎn)業(yè)起步較晚,,但受益于龐大的國內(nèi)需求,,多年來始終呈現(xiàn)高位增長。但目前,,我國醫(yī)療器械行業(yè)目前尚未改變中小企業(yè)林立的局面,。

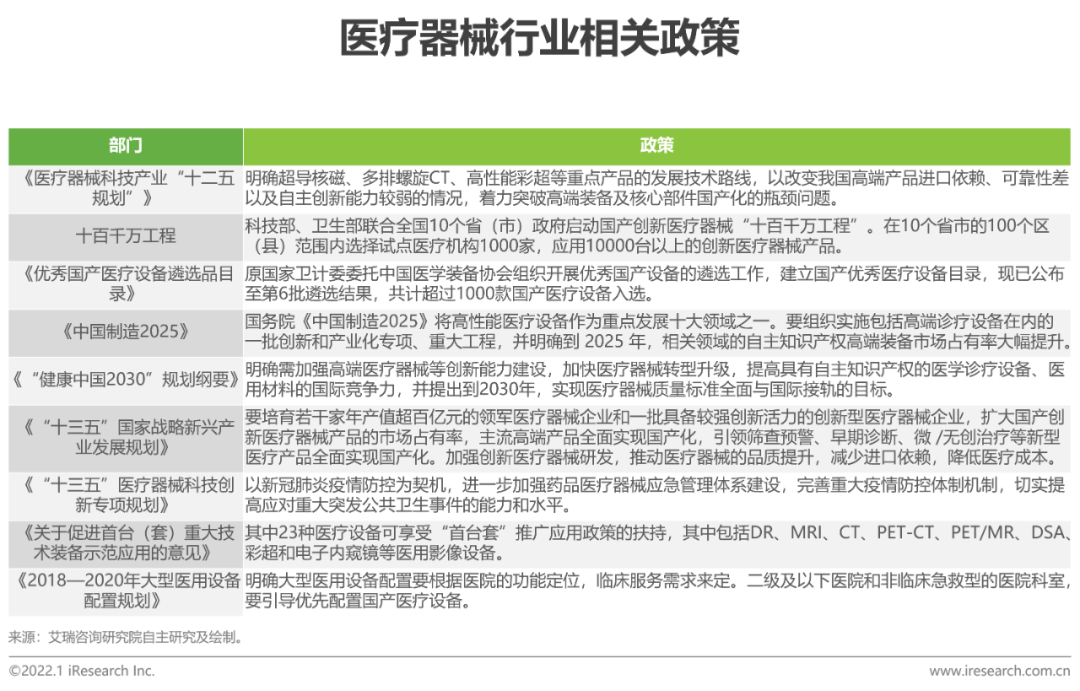

醫(yī)療器械行業(yè)政策導(dǎo)向

政策推動醫(yī)療器械創(chuàng)新及國產(chǎn)化

政策的大浪淘沙將倒逼國產(chǎn)醫(yī)療器械廠商提升自主研發(fā)、創(chuàng)新發(fā)展能力,,努力鉆研新技術(shù),,迎合新需求,最終使得國產(chǎn)醫(yī)療器械行業(yè)向高端制造升級,,逐步打破進(jìn)口企業(yè)在高端器械領(lǐng)域的壟斷地位,,最終完成國產(chǎn)化替代并走上國際舞臺。未來創(chuàng)新能力將成為醫(yī)療器械企業(yè)脫穎而出,發(fā)展壯大的長期核心競爭力,。

政策演變對市場數(shù)據(jù)的影響

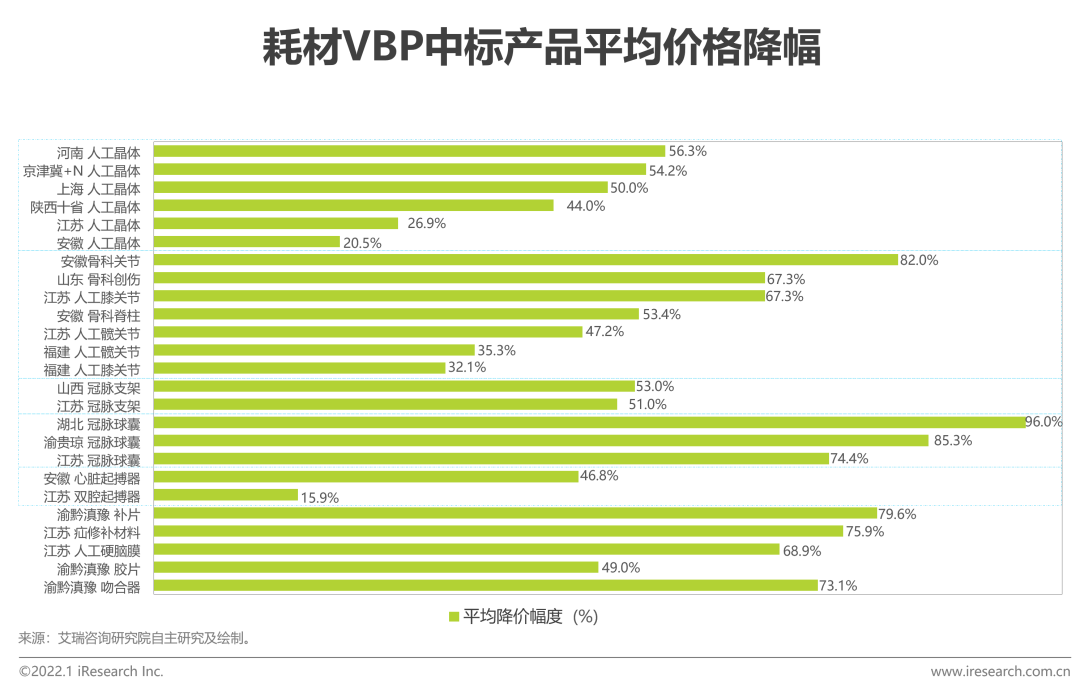

帶量采購(VBP)中標(biāo)產(chǎn)品的價格降幅情況

從耗材的帶量采購數(shù)據(jù)中可以看到,,在全國各地的VBP中,耗材VBP已覆蓋了骨科,、血管介入,、眼科等領(lǐng)域。產(chǎn)品降價均較為明顯,,其中湖北省冠脈球囊降價幅度最大,,達(dá)到96.0%。2021年12月27日,,國家組織醫(yī)用耗材聯(lián)合采購平臺發(fā)布通知,,將集中開展脊柱類醫(yī)用耗材相關(guān)企業(yè)領(lǐng)取數(shù)字證書工作。第三輪國采的腳步或已臨近,,2022年,,對于骨科耗材行業(yè)來說,或許將成為不平凡的一年,。

政策演變對醫(yī)療器械注冊數(shù)量的影響

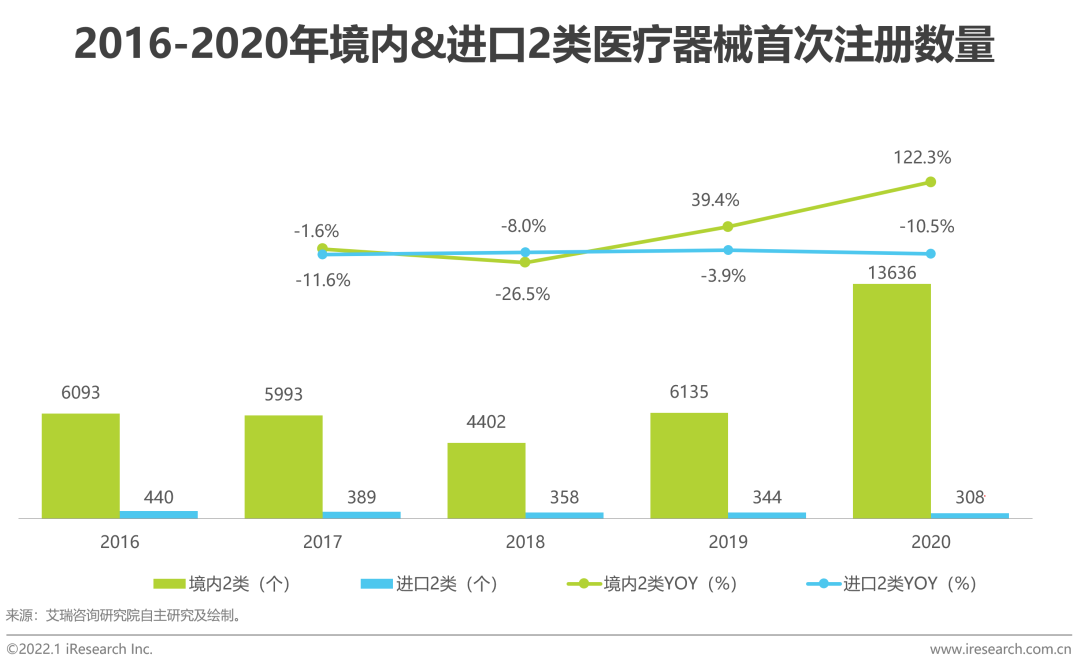

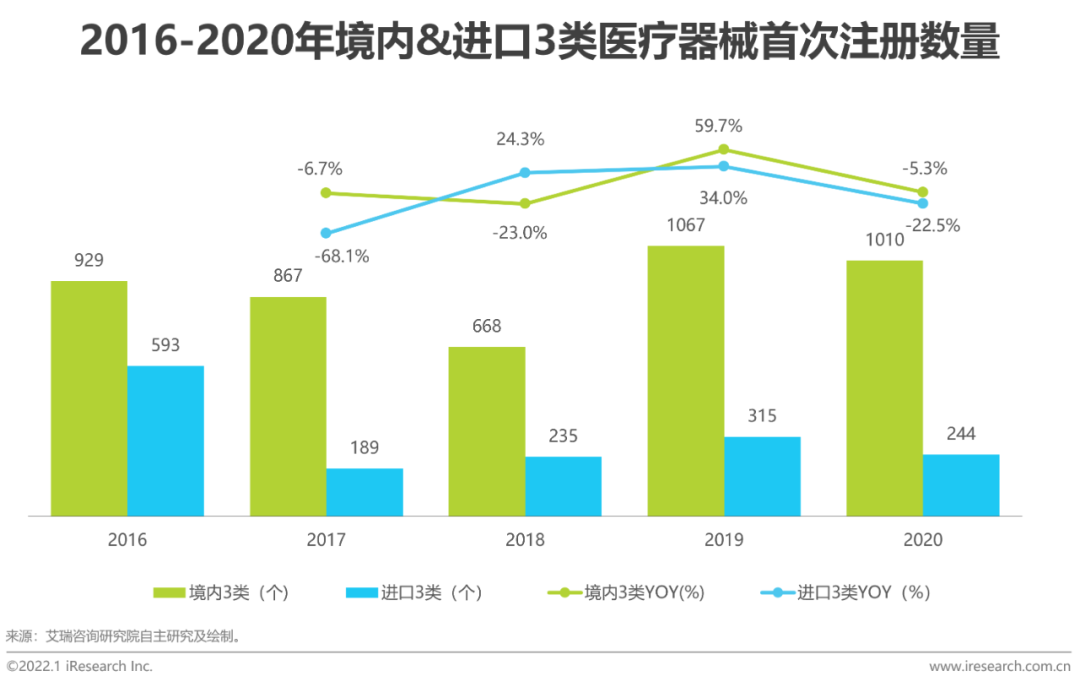

國產(chǎn)獲批數(shù)量總體呈現(xiàn)上升趨勢

在政策的不斷推動下,,越來越多的優(yōu)質(zhì)國產(chǎn)器械走向市場,國產(chǎn)品牌的市場份額也不斷擴(kuò)大,,過去主要依賴進(jìn)口的基本醫(yī)療器械產(chǎn)品已基本實(shí)現(xiàn)國產(chǎn)化,,國產(chǎn)替代也逐步從中低端市場走向高端市場。近年來國產(chǎn)獲批二類,、三類器械數(shù)量整體上處于上升狀態(tài),,2020年受疫情影響,獲批的2類器械數(shù)量更是出現(xiàn)了爆發(fā)式增長,。與之相反的是,近六年首次獲批的進(jìn)口醫(yī)療器械數(shù)量整體上呈逐年下降趨勢,。

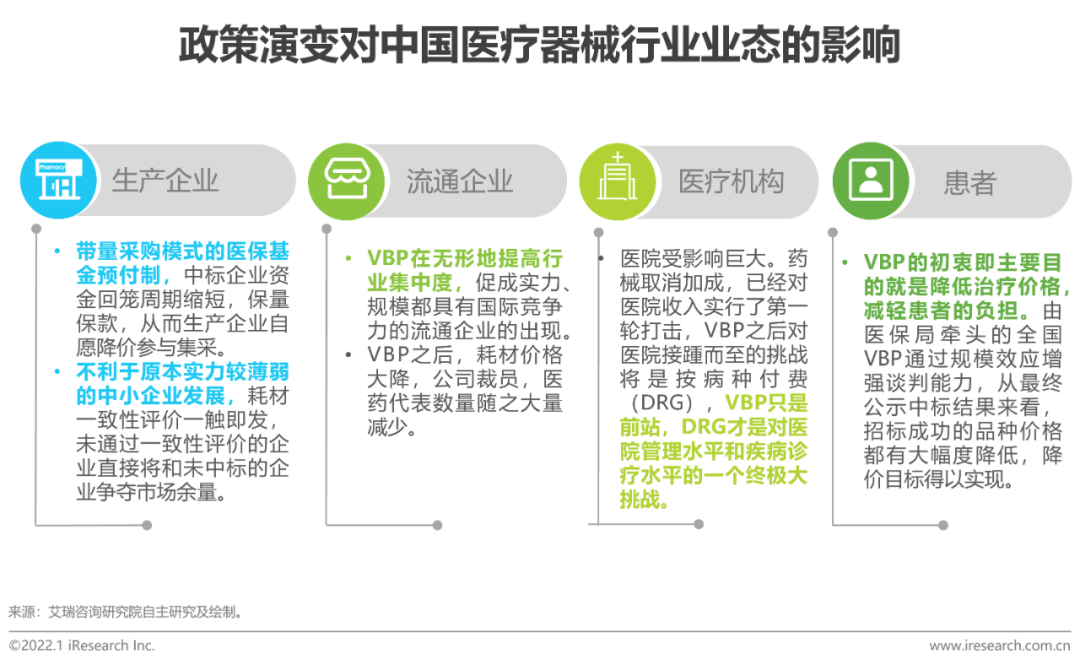

政策演變對醫(yī)療器械行業(yè)業(yè)態(tài)的影響

有利于提高產(chǎn)業(yè)集中度以及醫(yī)療器械質(zhì)量水平

目前國家組織的VBP正在全國推行,,產(chǎn)品覆蓋面加大,且已取得一定的成果,,惠及百姓,,政府部門也在不斷完善帶量采購規(guī)則,相信在未來這將成為一種常態(tài)采購模式,。VBP正在并將持續(xù)深刻地改變醫(yī)療器械的業(yè)態(tài),,這已經(jīng)是不爭的事實(shí)了。對醫(yī)保類渠道依賴較大的企業(yè)已受到較大沖擊,,降價已不可逆轉(zhuǎn),,同質(zhì)化競爭更加激烈,規(guī)模較小沒有創(chuàng)新力的企業(yè)將被市場淘汰。業(yè)態(tài)中的每一個環(huán)節(jié)在上游政策發(fā)生巨大改變時,,都無法獨(dú)善其身,,只要在這個生態(tài)圈內(nèi),一切都概莫能外,。

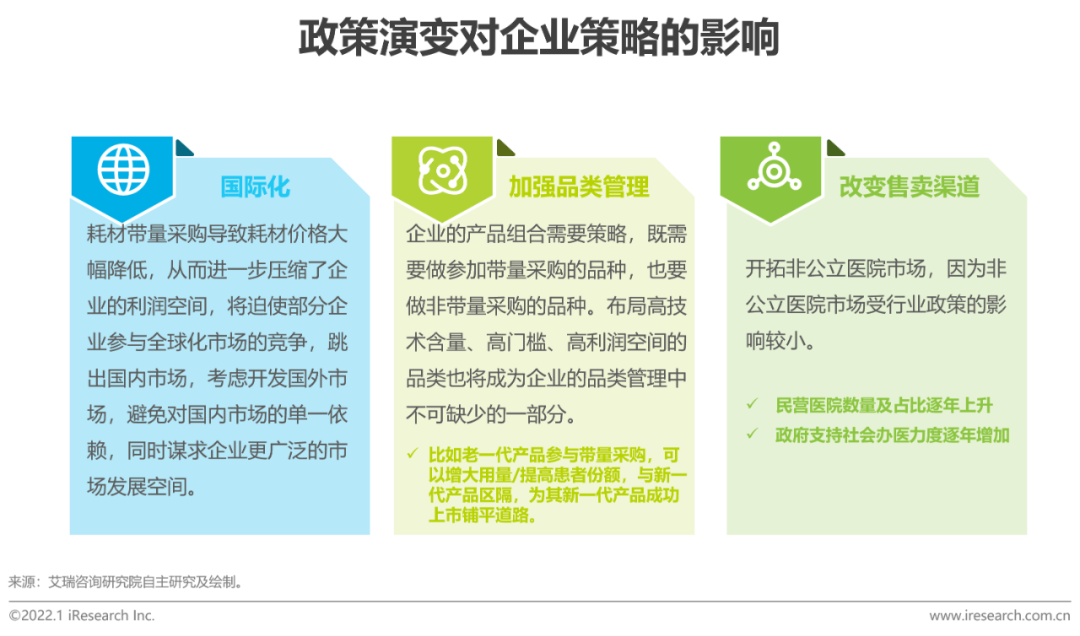

政策演變對企業(yè)策略的影響

“成本型”→“價值型”

在應(yīng)對行業(yè)政策變化時,,企業(yè)最重要的是要確定自身的戰(zhàn)略和定位,這是后續(xù)所有決策的起點(diǎn)和決定因素,。是企業(yè)首先思考的問題,。短期來看,帶量采購中對企業(yè)成本管控提出更高的要求,,企業(yè)要對產(chǎn)品成本及其性態(tài)足夠清晰,,作為本、量,、利分析的依據(jù),,作為報價的基礎(chǔ)。中標(biāo)后,,在售價固定的情況下,,企業(yè)需要通過成本控制,鎖定或者提升被帶量采購壓縮的毛利率,。長期來看,,企業(yè)不能僅僅守住成本,需要加大研發(fā),,做出更有競爭力,、難以取代的產(chǎn)品,建立產(chǎn)品的“護(hù)城河”,,產(chǎn)品由成本型轉(zhuǎn)向價值型,,脫離“低端競爭”,才更有可能成為最后的贏家,。

外部驅(qū)動因素對國產(chǎn)化需求的推動

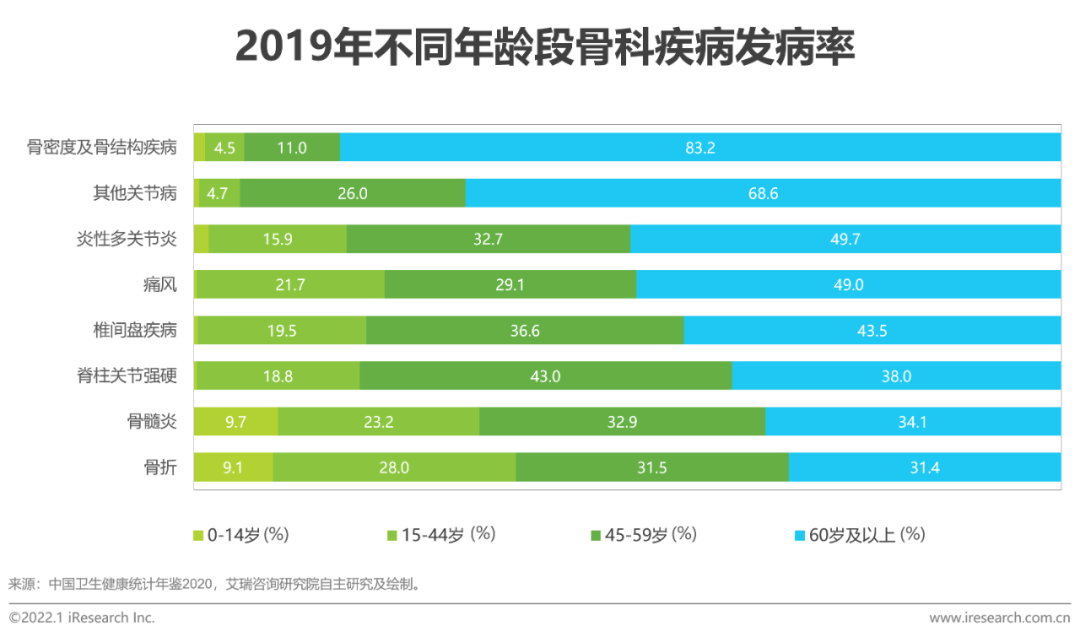

骨科疾病的發(fā)病率均隨著年齡的增長而上升

我國醫(yī)保目錄中醫(yī)療器械占比最高的細(xì)分領(lǐng)域?yàn)楣强坪牟?,根?jù)2020年中國衛(wèi)生健康統(tǒng)計年鑒顯示,2019年我國60歲以上骨科疾病發(fā)病率普遍較高,,其中發(fā)病率最高的為骨密度及骨結(jié)構(gòu)疾病,,為83.2%。而我國目前正處于老齡化階段,,根據(jù)第七次人口普查的數(shù)據(jù),,我國60歲以上人口達(dá)2.64億人。所以大力推動國產(chǎn)化對節(jié)省我國醫(yī)?;鹁哂姓蛴绊?。

外部驅(qū)動因素對國產(chǎn)化需求的推動

信息安全性訴求驅(qū)動

從近兩年,作為醫(yī)院信息化建設(shè)基礎(chǔ)而推進(jìn)建設(shè)的電子病歷,頻頻出現(xiàn)在各大政策之中,,成為國家健康工作的重點(diǎn)項(xiàng),。目前多數(shù)據(jù)醫(yī)院力求實(shí)現(xiàn)多信息融合,爭取早日打破了“信息孤島”,。另一方面數(shù)字化成果數(shù)據(jù)中的個人信息,、敏感信息、隱私信息更加全面,、精準(zhǔn),,衛(wèi)生醫(yī)療機(jī)構(gòu)數(shù)據(jù)安全性成為了最大的訴求,這有利于加速國產(chǎn)器械進(jìn)入醫(yī)療機(jī)構(gòu),。國內(nèi)醫(yī)療信息化市場活躍著為數(shù)眾多,、規(guī)模不等的系統(tǒng)供應(yīng)商。其中,,按競爭力劃分,,國內(nèi)醫(yī)療信息系統(tǒng)供應(yīng)商可根據(jù)競爭力分為三大梯隊。

相關(guān)政策驅(qū)動

隨著國產(chǎn)醫(yī)療器械越來越規(guī)范,,同時可以更大范圍,、更大程度滿足我國醫(yī)療器械臨床需求。國家財政部及工信部聯(lián)合發(fā)布的《政府采購進(jìn)口產(chǎn)品審核指導(dǎo)標(biāo)準(zhǔn)》(2021年版)明確規(guī)定了政府機(jī)構(gòu)(事業(yè)單位)采購國產(chǎn)醫(yī)療器械及儀器的比例要求,。其中137種醫(yī)療器械全部要求100%采購國產(chǎn),;12種醫(yī)療器械要求75%采購國產(chǎn);24種醫(yī)療器械要求50%采購國產(chǎn),;5種醫(yī)療器械要求25%采購國產(chǎn),。

企業(yè)內(nèi)部驅(qū)動因素對國產(chǎn)化的推動

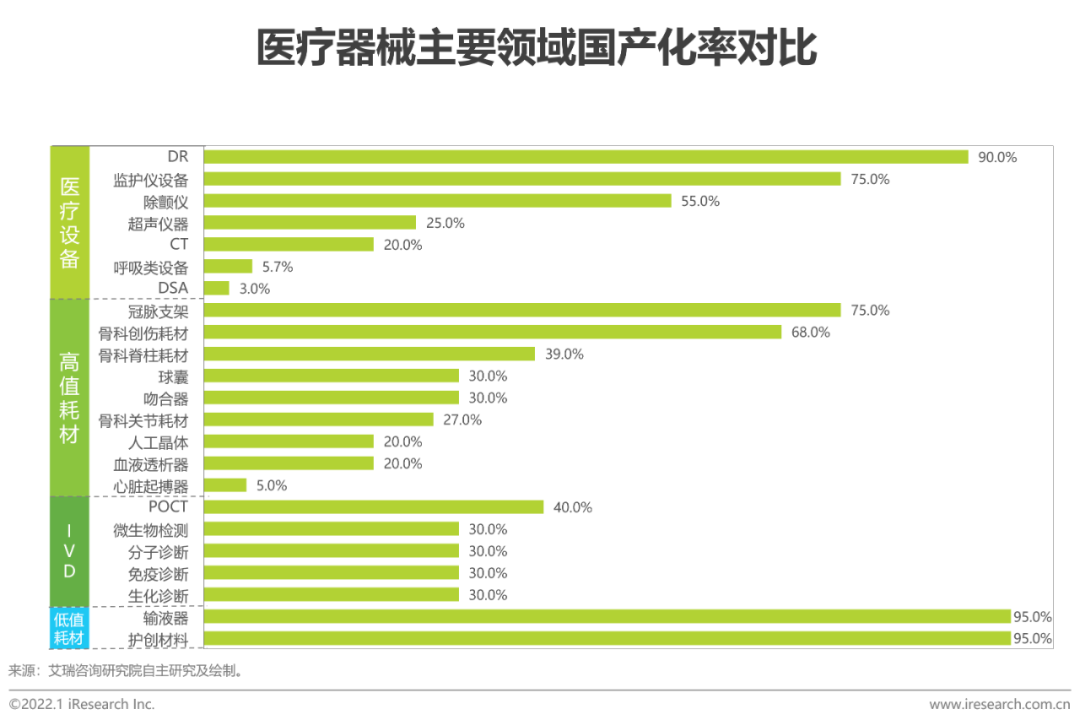

醫(yī)療器械主要領(lǐng)域國產(chǎn)化率對比

國內(nèi)多數(shù)高端器械依賴進(jìn)口,國產(chǎn)替代空間可觀,。國內(nèi)醫(yī)療器械約有三分之一品類國產(chǎn)替代率不足50%,,但由于國產(chǎn)替代率比較低的大部分品類進(jìn)口展品售價較高,2015-2020年,,國內(nèi)醫(yī)療器械進(jìn)口產(chǎn)品銷售額占醫(yī)療器械市場整體約三分之一,。目前國內(nèi)低值耗材基本完成了國產(chǎn)替代,高值耗材的球囊,、吻合器和IVD行業(yè)也都進(jìn)入了國產(chǎn)替代的黃金期,。

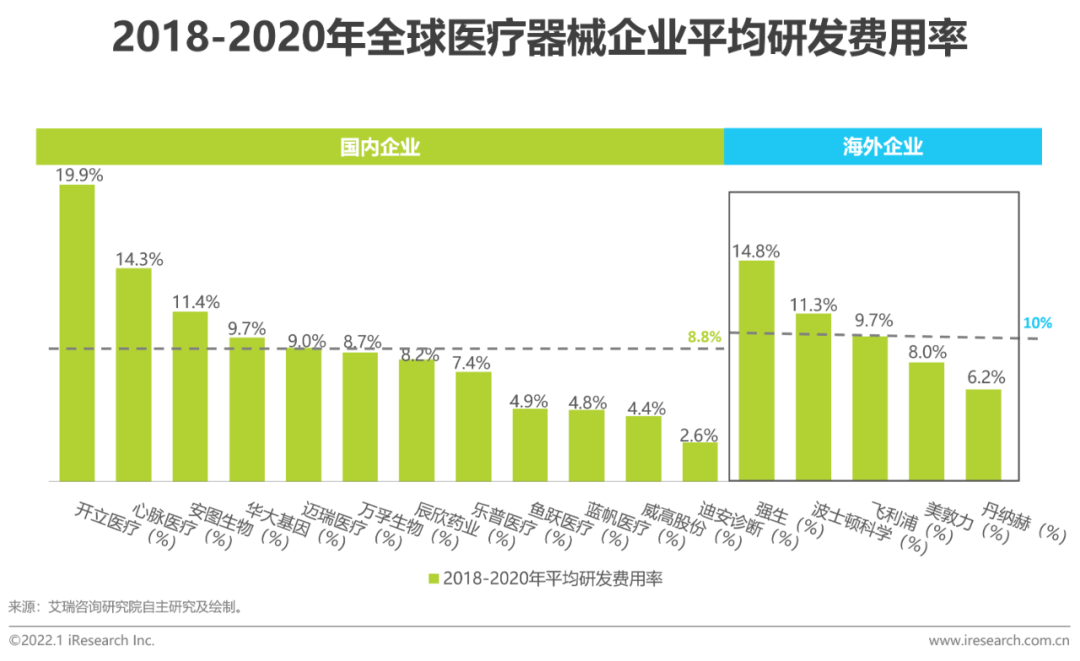

醫(yī)療器械龍頭企業(yè)的研發(fā)費(fèi)用率

國內(nèi)器械企業(yè)研發(fā)投入比例相對偏低,,近年來投入不斷增加,。研發(fā)投入關(guān)系到醫(yī)療器械企業(yè)產(chǎn)品創(chuàng)新開發(fā)能力及后續(xù)爆發(fā)力。全球頭部醫(yī)療器械企業(yè)近3 年平均研發(fā)投入占比在10%左右,。其中醫(yī)療器械巨頭強(qiáng)生,、波士頓科學(xué)每年研發(fā)投入收入占比均在10%以上。而國內(nèi)醫(yī)療器械代表企業(yè)近三年平均研發(fā)投入收入占比僅8.8%。但值得關(guān)注的是,,國內(nèi)企業(yè)近年來研發(fā)投入力度不斷加大,,近幾年,國內(nèi)代表醫(yī)療器械企業(yè)每年研發(fā)投入費(fèi)用都維持20%左右的增長,。

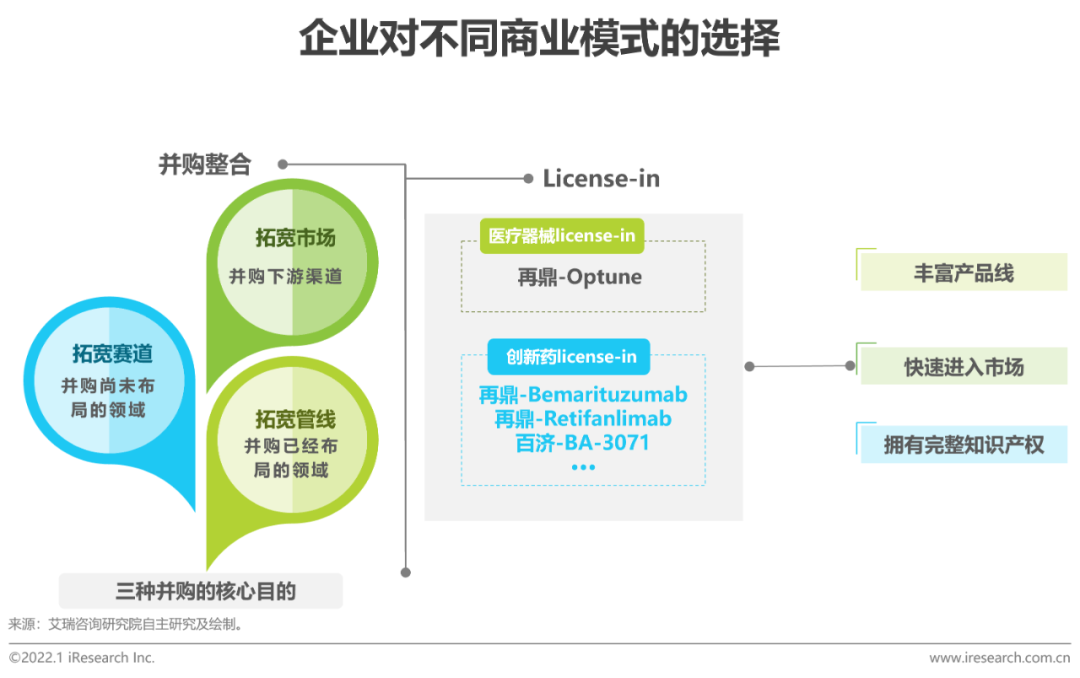

企業(yè)商業(yè)模式的調(diào)整

但近年來,,隨著醫(yī)療器械行業(yè)競爭不斷加劇,醫(yī)??刭M(fèi)下的帶量采購政策讓成熟業(yè)務(wù)面臨增長壓力,。同時,醫(yī)療器械行業(yè)具有碎片化和離散制造屬性,,各個細(xì)分領(lǐng)域之間區(qū)隔較大,,產(chǎn)品技術(shù)更迭速度快,新技術(shù)對舊技術(shù)有著顛覆性影響,。若企業(yè)無法擁有新技術(shù),,無法進(jìn)一步擴(kuò)大自身市場份額,就將很難保持穩(wěn)定的增長,。由此,,為了打破企業(yè)天花板,搶占高潛力的細(xì)分市場,,相關(guān)醫(yī)療器械企業(yè)只能通過加速并購和license-in(許可引進(jìn))等方式來踏上發(fā)展的快車道,。

企業(yè)戰(zhàn)略調(diào)整趨勢探討

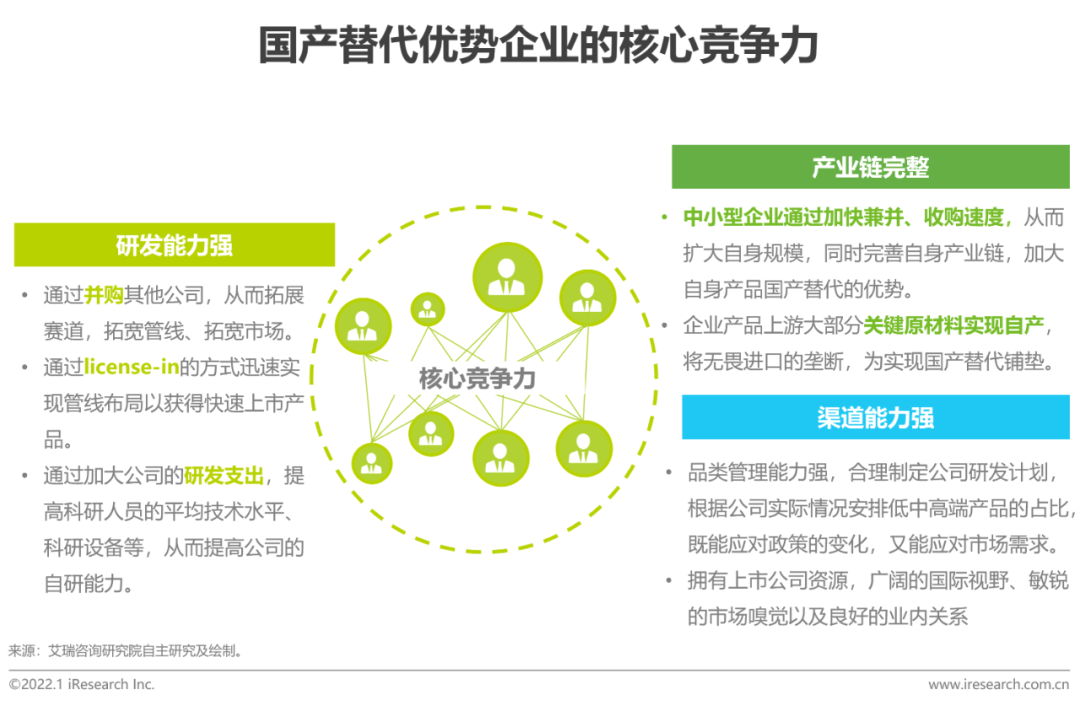

探討未來能夠?qū)崿F(xiàn)國產(chǎn)替代的企業(yè)的核心競爭力

追溯我國已經(jīng)實(shí)現(xiàn)國產(chǎn)替代的器械細(xì)分領(lǐng)域的成功經(jīng)驗(yàn),技術(shù),、品牌,、性價比、渠道都是國產(chǎn)企業(yè)的制勝法寶,,政策對于國產(chǎn)產(chǎn)品的支持也起到一定助推作用,。此外,國產(chǎn)設(shè)備實(shí)現(xiàn)國產(chǎn)替代還有個重要前提,,即在競爭格局尚未形成之前就能把產(chǎn)品推出的公司,,進(jìn)入第一梯隊,搶占先發(fā)優(yōu)勢,。

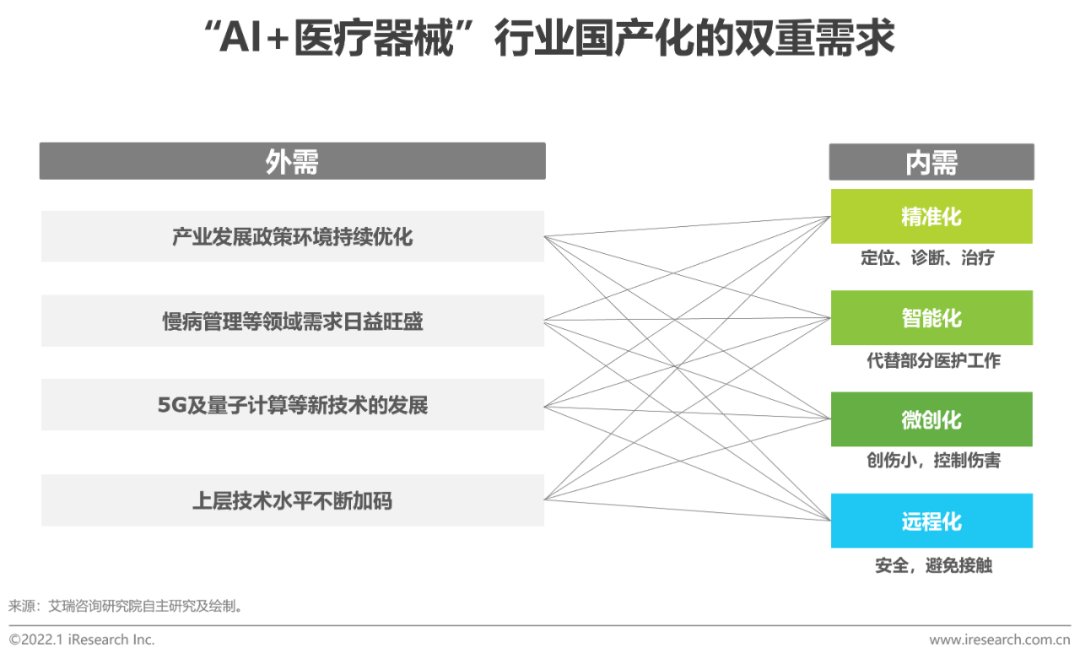

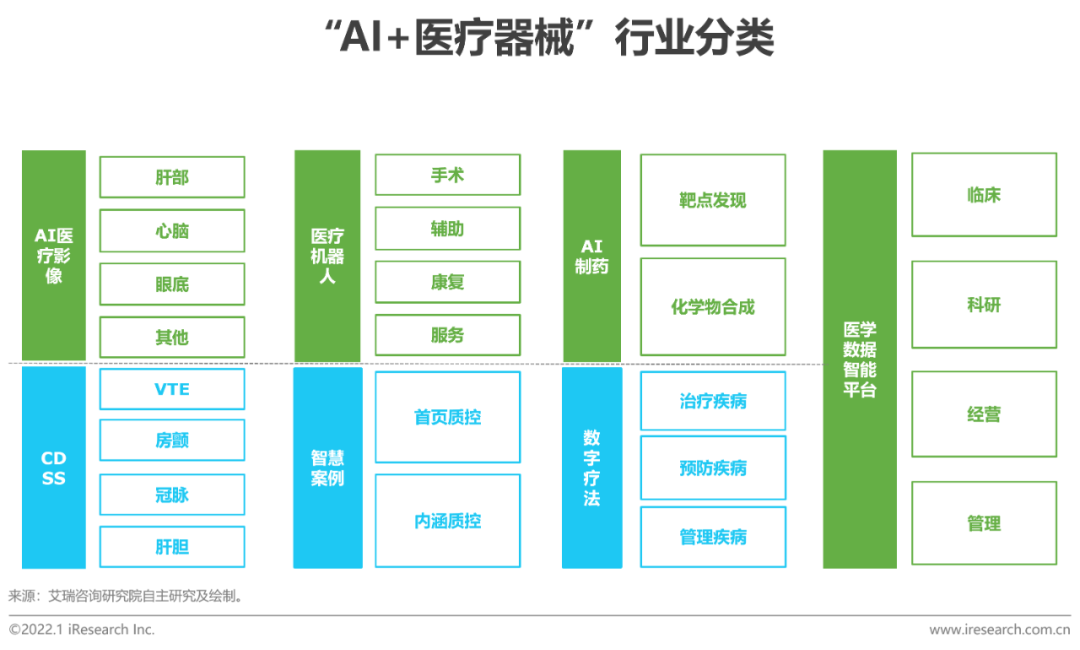

企業(yè)加快“AI+醫(yī)療器械”步伐

人工智能醫(yī)療成為“健康中國”戰(zhàn)略的重要驅(qū)動力,,國家出臺多項(xiàng)政策推動人工智能醫(yī)療行業(yè)的發(fā)展,不僅通過資金扶持產(chǎn)品落地應(yīng)用和商業(yè)化發(fā)展,,也注重人工智能醫(yī)療人才的培養(yǎng)和吸引,。未來,政府政策的支持,、監(jiān)管體制的健全,、標(biāo)準(zhǔn)化建設(shè)的推動等因素將有效的推動”AI+醫(yī)療器械”的國產(chǎn)化進(jìn)程,,為早日形成 AI 醫(yī)療自主可控產(chǎn)業(yè)鏈以及產(chǎn)業(yè)發(fā)展打開了新局面。

行業(yè)國產(chǎn)替代方向探討

優(yōu)先國產(chǎn)替代區(qū)域探討

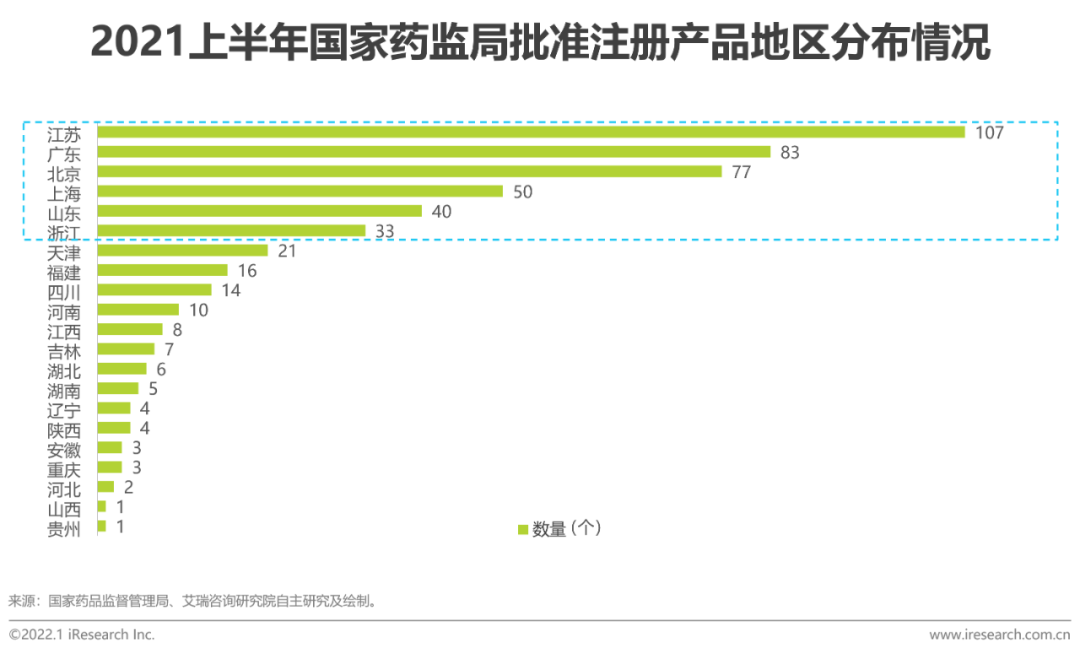

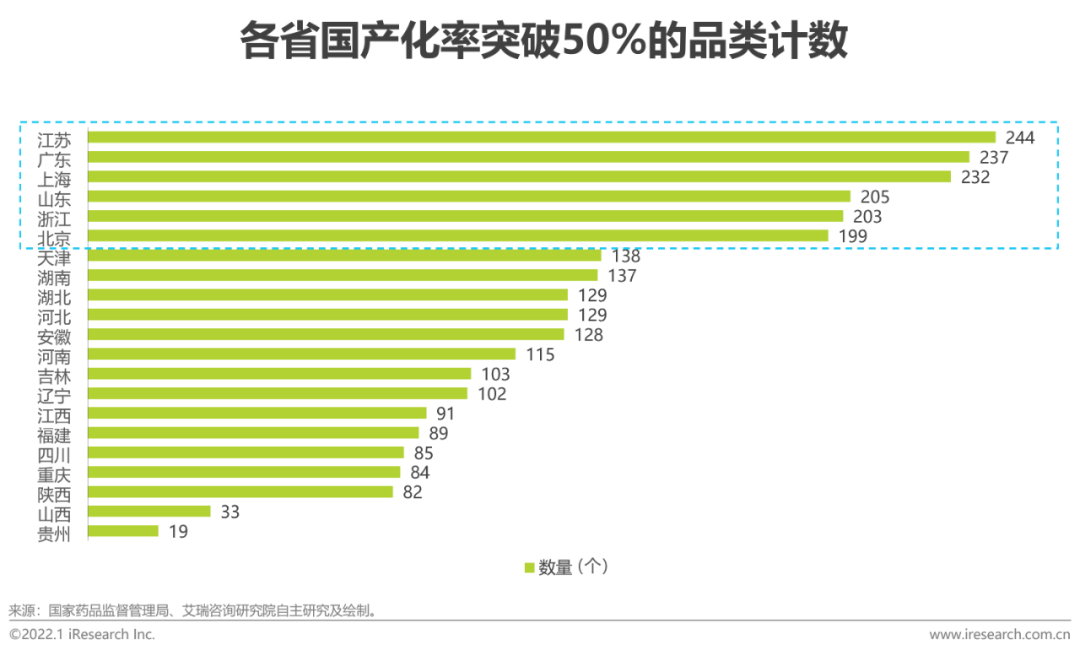

從2021年H1國家藥監(jiān)局批準(zhǔn)注冊產(chǎn)品地區(qū)分布情況及2020年各省國產(chǎn)化率突破50%品類計數(shù)統(tǒng)計可以看出,,江蘇,、廣東、上海,、山東,、浙江、北京的批準(zhǔn)注冊產(chǎn)品數(shù)量及省域優(yōu)勢品類數(shù)量名列前茅,??梢哉J(rèn)為,這些地區(qū)擁有更佳的醫(yī)療器械資源,,具有實(shí)現(xiàn)國產(chǎn)替代的優(yōu)越條件,。

優(yōu)先國產(chǎn)替代細(xì)分領(lǐng)域探討

境內(nèi)二類器械獲批數(shù)量遠(yuǎn)遠(yuǎn)大于進(jìn)口二類獲批數(shù)量,可以說明,,目前在中低端醫(yī)療器械領(lǐng)域,,國產(chǎn)器械已經(jīng)基本實(shí)現(xiàn)了替代。同時,,境內(nèi)三類獲批整體數(shù)量也已超越進(jìn)口三類且處于一個加速上升的趨勢,,這也在一定程度上意味著在高端醫(yī)療器械方面,國產(chǎn)替代開始加速,。從2018年和2020年境內(nèi)三類器械獲批對比情況可以看出,,IVD體外診斷、無源植入器械,、護(hù)理器械基本已實(shí)現(xiàn)國產(chǎn)替代,,從融資規(guī)模可以推測,,未來醫(yī)學(xué)影像,、心血管器械將成為國產(chǎn)替代的核心主力。