- 行業(yè)資訊

- 北京海關查獲一批不合格進口醫(yī)療器械!果斷銷毀

- 萬東醫(yī)療:取得兩項醫(yī)療器械注冊證

- 圍繞“智造”強鏈補鏈 我國醫(yī)療裝備產(chǎn)業(yè)邁向高端市場

- “大咖”齊聚嘉定,,共話醫(yī)療器械新趨勢

- “中國智造”助力全球醫(yī)療設備行業(yè)創(chuàng)新(國際視點)

- 許偉:我國醫(yī)療器械產(chǎn)業(yè)規(guī)模突破萬億元,,年均復合增長率超10%

- 美瞳產(chǎn)品屬第三類醫(yī)療器械不能隨便賣

- 懷化市市場監(jiān)管局開展醫(yī)療器械經(jīng)營使用單位飛行檢查

- 港股異動|醫(yī)療器械股走高 醫(yī)保預付金有望推動企業(yè)回款加速 創(chuàng)新器械將迎新放量空間

- 四川出臺實施方案 全鏈條促進醫(yī)療器械創(chuàng)新發(fā)展

千億市場即將啟動 我國康復醫(yī)療行業(yè)發(fā)展現(xiàn)狀如何,?

千億市場即將啟動 我國康復醫(yī)療行業(yè)發(fā)展現(xiàn)狀如何?

我國康復醫(yī)療處于初級階段,,隨著我國人口老齡化日趨嚴重,,健康意識不斷增強,康復醫(yī)療市場需求不斷加大,,未來市場空間廣闊,。隨著我國醫(yī)保政策的變革和分級診療等相關政策出臺,加上資本和技術合力推動,,數(shù)千億市場即將啟動,。

康復醫(yī)療概況

康復醫(yī)學是現(xiàn)代醫(yī)學重要組成部分,是“預防,、臨床治療,、康復”三位一體的重要組成部分,與治療緊密相連,,分為急性 期康復,、急性期后康復和長期護理三階段康復治療。

康復醫(yī)學在綜合中具有明顯的應用價值,,能有效加快患者康復進程,,顯著降低致殘率和致死率,。康復醫(yī)療產(chǎn)業(yè)鏈大致由三個環(huán)節(jié)組成:上游是康復器械,、康復藥物生產(chǎn)商,,中游是康復醫(yī)療機構,終端是患者,。

我國康復醫(yī)療行業(yè)發(fā)展現(xiàn)狀

1. 我國康復醫(yī)療行業(yè)供給不足

隨著我國人口老齡化加劇,,疾病譜發(fā)生改變,加上慢性病致殘帶來的患者需求,,康復醫(yī)療行業(yè)需求空間持續(xù)擴容,。據(jù)悉, 2023 年我國康復醫(yī)療產(chǎn)業(yè)規(guī)模有望超 1000 億元,,年復合增長率超18%,。

另一方面,供給不足主要體現(xiàn)在康復專業(yè)人員和醫(yī)療機構等缺乏,。我國康復醫(yī)療發(fā)展水平不高,,康復醫(yī)院數(shù)量少、康復醫(yī)療床位少,、康復醫(yī)師占人口比例低,、缺乏中高端康復設備等方面,尚未形成系統(tǒng),、完備,、充足的康復醫(yī)療供給體系。

2. 各地陸續(xù)出臺康復醫(yī)療相關政策

近年來全國各?。ㄊ?、自治區(qū))都在積極推動二級醫(yī)院向康復醫(yī)院轉型,要求所有三級醫(yī)院全部建立康復醫(yī)學科,。

2018年,,北京市東城區(qū)第一人民醫(yī)院等3家公立醫(yī)療機構完成康復轉型,2019年北京市中關村醫(yī)院等4家醫(yī)院將轉型康復醫(yī)療機構,。北京市財政為每家轉型機構補助1500萬元,,專項用于人才培養(yǎng)、設備設施采購或房屋維修改造,。

上海近年來由政府主持和指導,,將5家二級綜合醫(yī)院轉型為康復醫(yī)院,并給予一定的資金和政策支持,。2018年1月1日實施《上海市基本醫(yī)療保險醫(yī)療康復項目醫(yī)保支付規(guī)范》,,康復治療項目增至43項,收費標準予以適當提高。

南京棲霞區(qū)政府和江蘇省人民醫(yī)院正式建立了“院府模式”,,形成江蘇省人民醫(yī)院-鐘山康復醫(yī)院-棲霞區(qū)醫(yī)院康復院區(qū)-棲霞區(qū)各社區(qū)服務中心為一體的康復醫(yī)療服務體系,。

3. 康復醫(yī)療服務體制機制仍有完善空間

目前,我國康復醫(yī)療供給不足,,醫(yī)療服務體制機制雖有完善,,但相比國外仍有可完善的空間,,應充分借鑒國外康復醫(yī)療經(jīng)驗,,包括結構清晰且功能明確的康復醫(yī)療服務體系,有據(jù)可依且流暢高效的康復醫(yī)療服務流程,,依據(jù)標準且關注功能的醫(yī)保支付體系等措施,,引導各類康復機構迅速發(fā)展和完善,滿足不同層次,、 不同治療階段的康復需求,,也實現(xiàn)了患者及時、順暢地分診和轉診,,促進 社區(qū)康復服務機構發(fā)展,。

我國康復醫(yī)療市場競爭格局

我國康復醫(yī)療處于初級階段,隨著我國人口老齡化日趨嚴重,,健康意識不斷增強,,康復醫(yī)療市場需求不斷加大,未來市場空間前景廣闊,,上市公司紛紛在康復醫(yī)療市場進行布局,,并涌現(xiàn)出多家龍頭企業(yè)。

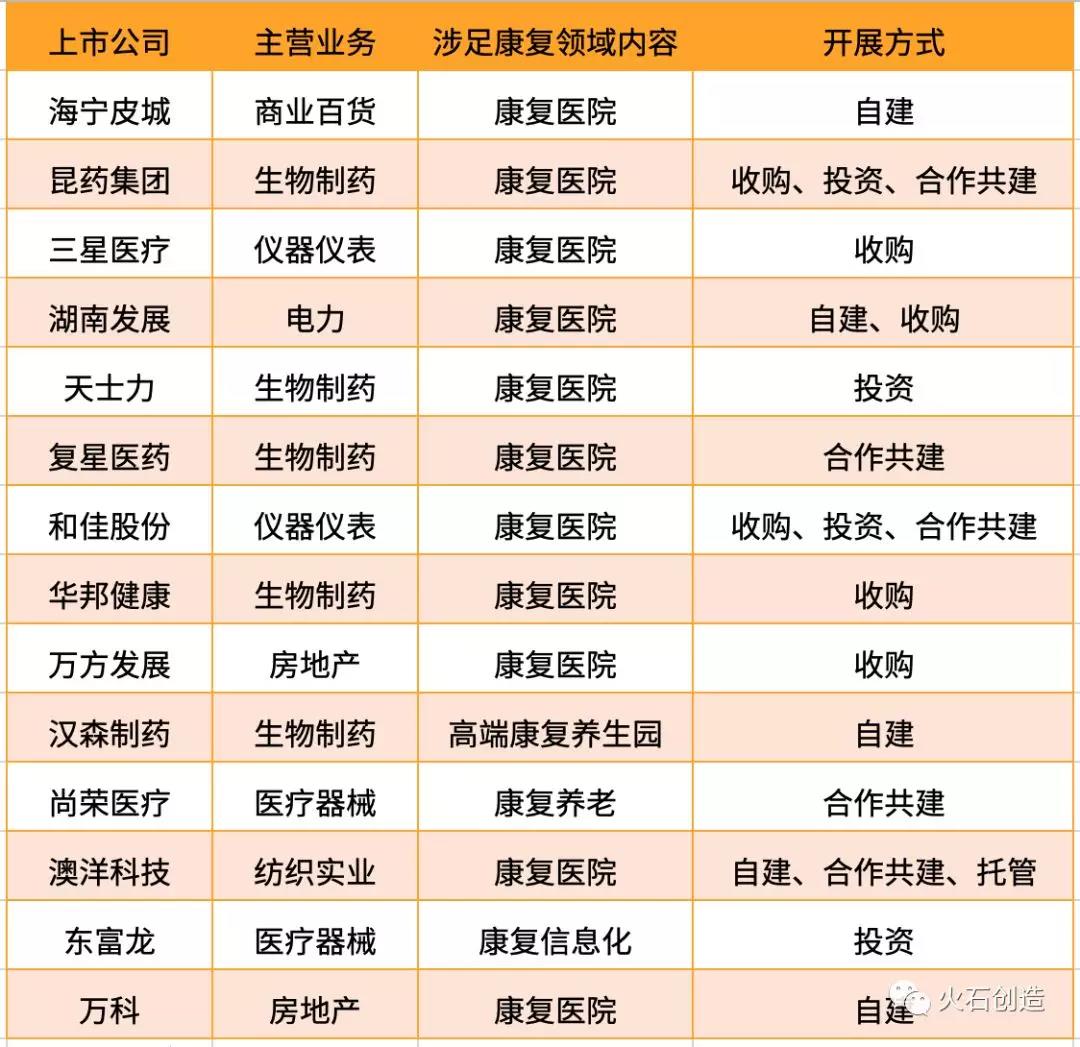

表1 部分上市企業(yè)布局康復醫(yī)療市場情況

通過比較不同規(guī)模的企業(yè)主營業(yè)務發(fā)現(xiàn),,龍頭企業(yè)的主營業(yè)務涉面廣,,通過收購、設立子公司等方式延伸產(chǎn)品線,,宏觀上多方位布局大健康產(chǎn)業(yè),。而創(chuàng)新型企業(yè)聚焦創(chuàng)新產(chǎn)品,通過研發(fā)持續(xù)提升技術水平和行業(yè)競爭力,。

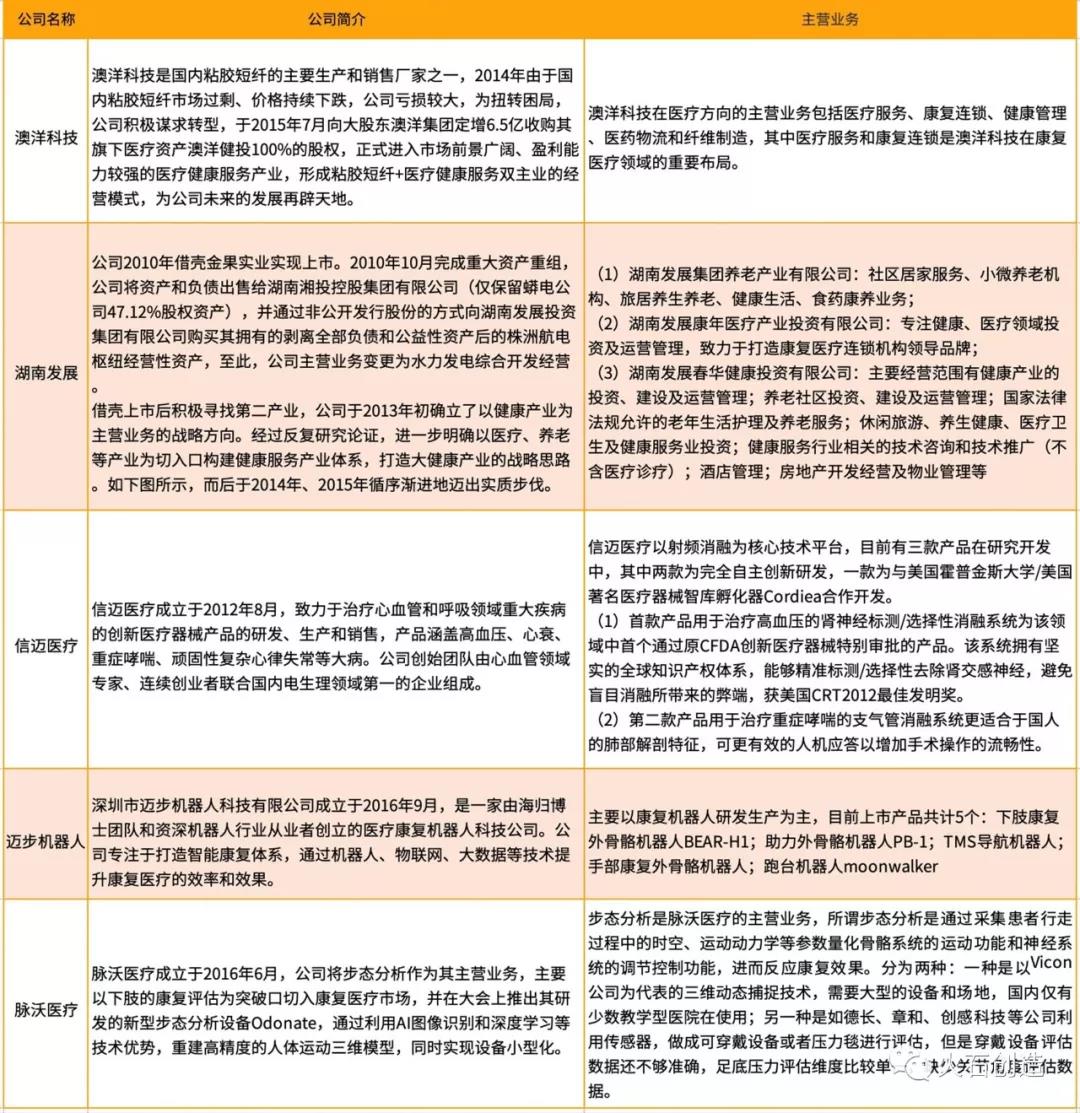

表2 部分龍頭企業(yè)和潛力企業(yè)主營業(yè)務盤點

表3 2017—2018年康復醫(yī)療行業(yè)投融資情況(部分)

小結

目前,,我國康復醫(yī)療供給不足,醫(yī)療服務體制機制不夠完善,,制約著我國康復產(chǎn)業(yè)的發(fā)展,,應多借鑒國外成熟經(jīng)驗措施,滿足不同層次,、不同治療階段的康復需求,,促進社區(qū)康復服務機構發(fā)展。相信隨著我國醫(yī)保政策的變革和分級診療等相關配套政策出臺,,加上資本和技術合力推動,,數(shù)千億市場即將啟動,。