首頁> 行業(yè)資訊

- 行業(yè)資訊

- 積極應變,,醫(yī)療器械上市公司發(fā)聲

- 藥監(jiān)局推動高端醫(yī)療器械發(fā)展 醫(yī)療AI等有望加速,,三大細分環(huán)節(jié)率先受益,!

- 近300款硬核科技集結(jié)2025CMEF,!魚躍以“AI+醫(yī)療”開啟健康管理新紀元

- 醫(yī)療器械更安全,!川渝推出穩(wěn)健設計指南 從源頭保障產(chǎn)品質(zhì)量

- 審管聯(lián)動“聯(lián)彈協(xié)奏曲”!新泰兩部門合筑醫(yī)療器械安全“閉環(huán)鏈”

- 中關村探“新”:智能醫(yī)療裝備開啟健康新紀元

- 東南亞醫(yī)療市場新機遇:6月tHIS ASEAN登陸馬來西亞,,聚焦前沿醫(yī)療技術(shù)與創(chuàng)新

- 中關村醫(yī)療器械成果轉(zhuǎn)化平臺已儲備200余個項目

- 新賽道上搶先機——省藥監(jiān)局培育發(fā)展藥,、械新質(zhì)生產(chǎn)力觀察

- 一次性使用壓力監(jiān)測射頻消融導管創(chuàng)新產(chǎn)品獲批上市

醫(yī)療器械:國產(chǎn)替代邏輯下的黃金十年

時間:2022-01-24 09:25:52

在整個醫(yī)藥衛(wèi)生行業(yè)中,,可以簡單分為化學藥、中藥,、生物制品,、醫(yī)藥商業(yè)、醫(yī)療器械和醫(yī)藥生物六大賽道,。如果按照“醫(yī)”和“藥”兩大類來劃分,,化學藥是“藥”中的絕對主力,,相關的上市公司占醫(yī)衛(wèi)行業(yè)上市公司的三分之一。而在“醫(yī)”中,,醫(yī)療器械則是絕對的主力行業(yè),。

在A股歷史中,醫(yī)療器械是為數(shù)不多的十年十倍的行業(yè)之一,。根據(jù)《中國醫(yī)療器械藍皮書》的統(tǒng)計,,近年來醫(yī)療器械的復合增速保持在20%左右,預計未來還能以10%左右的速度增長,,行業(yè)具有較高的Beta,,是一個確定性強、增長快的長期投資賽道,。

醫(yī)療器械行業(yè)指數(shù)

與醫(yī)藥衛(wèi)生行業(yè)相關的各類行業(yè),、主題指數(shù)有幾十個,且各個指數(shù)間的相關性較高,,其中成分股集中于醫(yī)療器械且具有代表性的則是中證全指醫(yī)療器械指數(shù)(H30217.CSI),。

醫(yī)療器械指數(shù)選取中證全指樣本股中的醫(yī)療保健設備與用品行業(yè)股票組成,以反映該行業(yè)股票的整體表現(xiàn),,目前指數(shù)包含66個成分股,,占醫(yī)療器械所有上市公司數(shù)量的2/3以上。

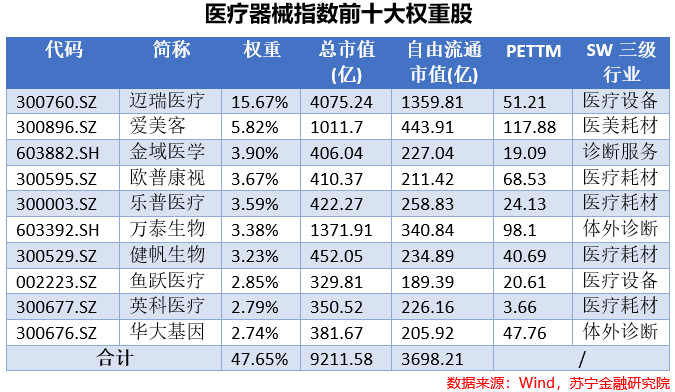

從醫(yī)療器械的權(quán)重股來看,,邁瑞醫(yī)療作為A股中醫(yī)療設備的絕對龍頭,,在指數(shù)中的權(quán)重占比較大,除邁瑞醫(yī)療之外的前十大權(quán)重成分股,,整體權(quán)重比較分散,,前十大權(quán)重股占比不足50%。

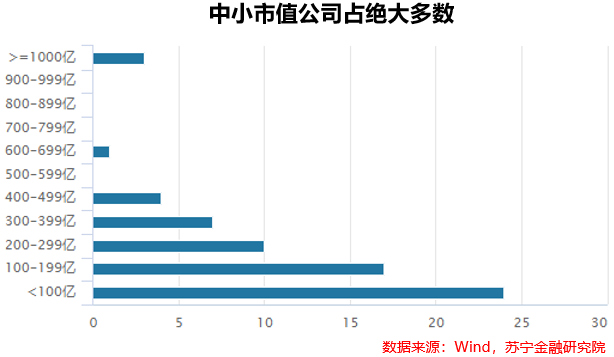

在市值方面,,醫(yī)療器械呈現(xiàn)一支獨大的情況,龍頭企業(yè)邁瑞醫(yī)療總市值占行業(yè)總市值近一半,,流動市值占行業(yè)總流通市值約1/3,。在66個成分股中,100億以下的公司共24家,,100億-200億的公司共17家,,可以說中小市值公司占了絕大多數(shù)。這也基本反應了當前國內(nèi)醫(yī)療器械行業(yè)的現(xiàn)狀,,即規(guī)模較小,,行業(yè)集中度低。目前我國有超過兩萬家醫(yī)療器械生產(chǎn)企業(yè),,但是規(guī)模2000 萬以上的企業(yè)僅占10%左右,,與之相對比的是,,全球排名前10 的醫(yī)療器械企業(yè)年度產(chǎn)值約在3000 億美元,而國內(nèi)前10名的醫(yī)療器械企業(yè)總產(chǎn)值也只不過千億元左右,。

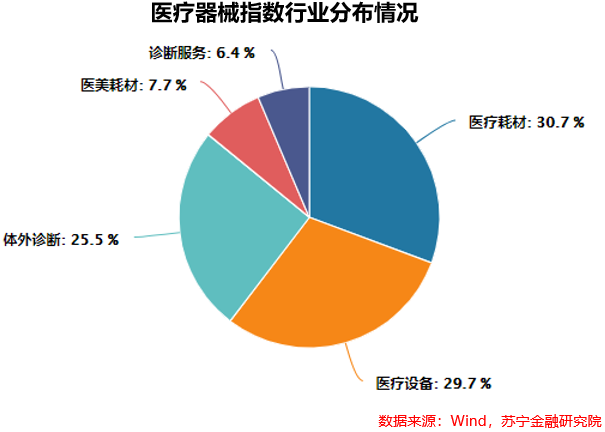

從醫(yī)療器械指數(shù)的行業(yè)分布來看,,耗材、設備和體外診斷基本是三分天下的格局,。從全球范圍看,,這三個細分賽道也是醫(yī)療器械行業(yè)中價值占比最大且規(guī)模最大的三個細分行業(yè)。值得一提的是除耗材,、設備和體外診斷之外的醫(yī)美耗材,,這是今幾年規(guī)模增速極快的一個細分行業(yè),上市公司中的典型代表就是愛美客,,這種新型的醫(yī)療消費服務也有望成為像白酒的一樣的高端“上癮型”消費品,。

醫(yī)療器械的估值與盈利

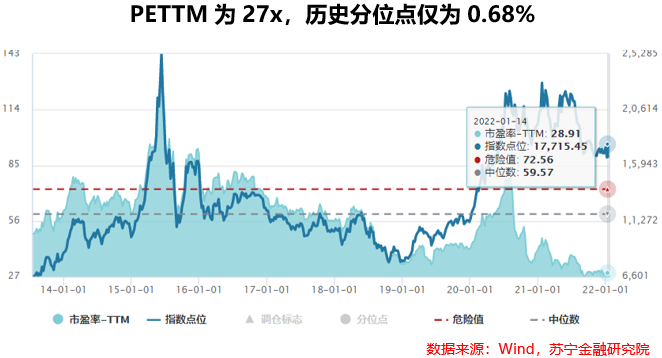

醫(yī)療器械因為具有消費與科技創(chuàng)新的雙重屬性,一直以來都被資本市場較為看好,,估值也較高,。如果從醫(yī)療器械指數(shù)發(fā)布的日期2013年7月算起,指數(shù)的長期估值中位數(shù)為60x左右,,當前的PETTM為27x,,歷史分位點僅為0.68%,看起來是一個絕對低估的區(qū)域,。

但事實并非如此,,由于過去指數(shù)編制的不完善及行業(yè)發(fā)展階段的不同,醫(yī)療器械在2019年之前一直保持了一個非常高的估值水平,。但隨著集采方案的落地,,醫(yī)藥衛(wèi)生行業(yè)整體的盈利水平都面臨下降的可能性,估值也隨之而下降,。醫(yī)療器械同樣并不例外,,超過60x的估值也很難被當前看作為平均估值“錨”。

如果以醫(yī)藥集采試點時間(2019年4月)為起點計算,,醫(yī)療器械行業(yè)估值的中位數(shù)約為40x左右,,當前指數(shù)PETTM為27x的估值水平,要顯著低于行業(yè)的歷史估值水平,。

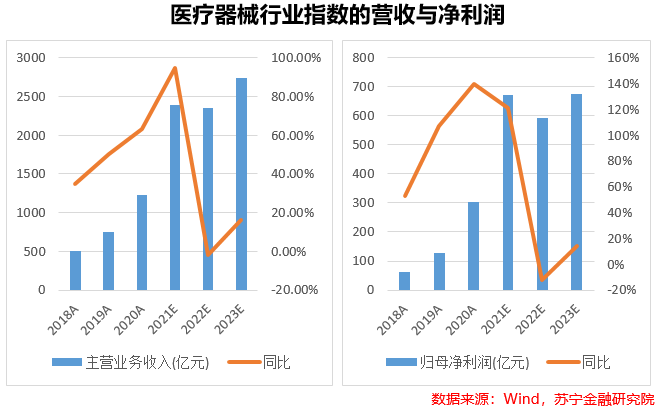

估值下降的背后是機構(gòu)對于醫(yī)療器械未來盈利較為悲觀的預期,。從過去幾年醫(yī)療器械行業(yè)指數(shù)的盈利表現(xiàn)看,受到疫情對于醫(yī)療器械需求的爆發(fā)式增長,,行業(yè)整體無論是收入還是凈利潤都取得了年均40%以上的增長,。但在高基數(shù)的影響,以及未來疫情影響消退的預期下,機構(gòu)對于未來的增長一致預期比較悲觀,。

醫(yī)療器械行業(yè)的投資遠景

從全球的市場分布來看,,歐美占據(jù)醫(yī)療器械市場中近70%的市場份額,而中國在全球的市場份額約為15%,,且多為技術(shù)含量較低,、價值占比較低的低值耗材,不過隨著近十幾年來國內(nèi)醫(yī)療器械行業(yè)的發(fā)展,,中國已經(jīng)成為全球醫(yī)療器械的重要生產(chǎn)基地,,在多種中低端醫(yī)療器械產(chǎn)品領域,產(chǎn)量位居世界前列或首位,。而在可預見的未來是十幾年內(nèi),,醫(yī)療器械仍然是一個高速增長的黃金行業(yè)。

從供求的角度來看,,醫(yī)療器械是一個具有巨大剛需,、且供給相對稀缺的行業(yè)。需求方面,,一方面是中國巨大的人口老齡化規(guī)模帶來的醫(yī)藥醫(yī)療服務的需求,。另一方面則是國產(chǎn)醫(yī)療器械對于國外產(chǎn)品的國產(chǎn)替代化,特別是高端核心醫(yī)療設備的國產(chǎn)替代化,,這一點與其它各行各業(yè)的設備都具有相似性,。而在供給層面,醫(yī)療器械具有相對較高的技術(shù)壁壘和政策壁壘,,審批制,、專利制是的醫(yī)療器械相比于消費等很多行業(yè)的競爭格局要更好。

人口老齡化帶來的需求因素之外,,政策也驅(qū)動國產(chǎn)醫(yī)療器械的快速發(fā)展,,醫(yī)改政策使得藥品在醫(yī)院收入占比受到限制,從兩者的占比看,,醫(yī)療器械必然會成為公立醫(yī)院重要的一項收入,。同時,疫情帶來的對于醫(yī)療體系的改革,,會極大的提升對于醫(yī)療設備的需求,,進而帶來醫(yī)療器械需求的進一步增長。

投資風險

雖然長期來看醫(yī)療器械行業(yè)是一個具有消費的確定性以及科技的創(chuàng)新性的行業(yè),,但從2020年下半年開始,,醫(yī)療器械指數(shù)呈現(xiàn)出一個波動下降的趨勢,,整個行業(yè)都面臨新的風險,。

而目前來看,最主要的就是政策端的“集采”風險,,特別是高值耗材的集采方案,。從近兩年集采方案的出臺來看,,一旦對于某一類藥品或耗材集采方案的落地,對于整個細分行業(yè)的收入都將產(chǎn)生巨大的沖擊,,相關企業(yè)的業(yè)績必然受到影響,。

除此之外,雖然醫(yī)療器械相比于藥品的研發(fā)投入要少,,研發(fā)周期也更短,,但也同樣面臨不小的研發(fā)風險,一旦研發(fā)投入最后無法形成能覆蓋成本的收入,,對企業(yè)業(yè)績也會產(chǎn)生較大的風險,。

【注:市場有風險,投資需謹慎,。在任何情況下,,本訂閱號所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議,?!?/span>

本文由“蘇寧金融研究院”原創(chuàng),作者為蘇寧金融研究院研究員黃大智